English version

English version IPP | Tasa de impuestos corporativos de Chile es casi el doble que la de países con nivel de desarrollo similar

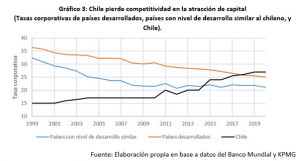

Además, mientras los países desarrollados han tendido a alivianar la carga impositiva de las empresas –pasando de 38% en 1999 a 25% en 2021– Chile ha seguido una trayectoria al alza, perdiendo competitividad. La tasa corporativa de Chile –hoy en 27%– debiera ser de 22% para ser igual al promedio de los países de su mismo nivel de desarrollo

La trayectoria al alza que se observa en Chile en materia de impuestos corporativos es contraria a la que se puede constatar en el mundo desarrollado y en un conjunto de economías con niveles de desarrollo similares al nuestro, según un estudio comparativo, desarrollado por el Instituto de Políticas Públicas de la Universidad Andrés Bello (UNAB).

El desacople entre las tasas corporativas nacionales y las de otros países de nivel de desarrollo similar se observa al revisar la Tasa Corporativa Compuesta Promedio (EATR, por sus siglas en inglés), que entrega la OCDE. Esta tasa refleja la contribución en impuestos promedio que entrega un proyecto de inversión rentable, y por lo tanto toma en cuenta la depreciación, la estructura tributaria del país (si está integrada, semi-integrada o desintegrada) y las tasas corporativas.

El estudio considera una lista de países desarrollados que son usados frecuentemente como base de comparación con Chile, integrada por Reino Unido, Estados Unidos, Suecia, Suiza, España, Nueva Zelandia, Noruega, Italia, Japón, Corea del sur, Francia, Alemania, Australia, Austria, y Canadá. El PIB per cápita nacional es equivalente al 48% del PIB per cápita promedio del grupo de países desarrollados. Para establecer el grupo de control se tomaron los países cuyo PIB per cápita estuvieran en un rango de entre el 45% y el 55% del PIB per cápita de los países desarrollados. Entre estos están Bulgaria, Grecia, Kazakstán, Malasia, Panamá y Turquía.

La tasa corporativa efectiva compuesta (EATR) del conjunto de países desarrollados seleccionados bajó de 25,7% en 2017 a 23,9% en 2020; en los países de desarrollo similar a Chile, se mantuvo en 21,2% y, finalmente, en Chile, pasó de 36% a 37,9%.

“Vemos que Chile ha perdido competitividad en la atracción de capital en términos de tasa corporativa”, indica Juan Luis Correa, Investigador del Instituto de Políticas Económicas de la FEN de la Universidad Andrés Bello.

Un resultado similar se observa si se estudian las tasas corporativas que se cobran a grandes empresas, que en Chile se conoce como tasa de primera categoría.

Indiscutiblemente, los países desarrollados han ido bajando sus impuestos corporativos. En 1999, su tasa promedio era de 38% y el 2021 llegó a sólo 25%. También se constata que las economías con un nivel de desarrollo relativamente similar a Chile cobran consistentemente una tasa corporativa con “descuento” respecto a los países desarrollados.

“La reforma tributaria de 2014 definió que la tasa corporativa para las grandes empresas sería de 27%, pero que habría un par de años de adecuación. Como al invertir las empresas toman en cuenta la tasa corporativa de largo plazo, es esperable que las grandes inversiones se vieran afectadas ese mismo año o hasta el anterior, debido a las expectativas de que la presidenta Bachelet ganara su segundo mandato y cumpliera con su plan de gobierno. Así, simultáneamente observamos el estancamiento del producto nacional, la caída en inversión, y la caída en competitividad tributaria”, señala Gonzalo Valdés, subdirector del Instituto UNAB de Políticas Públicas.

Revisa el estudio completo.