English version

English version IPP | Barómetro de la Economía Chilena febrero 2023

Autores: Francisca Espinoza y Gonzalo Valdés.

El Barómetro de la Economía Chilena y el Índice Económico IPP UNAB de febrero exhiben un cambio en el estado de la economía, pasando de estar “Mal y empeorando” a “Mal, pero mejorando”. Esto muestra que, si bien la economía se encuentra en terreno negativo, estaría alejándose de los valores más críticos alcanzados en la pandemia y en el desequilibrio económico posterior, y podría comenzar un camino de mejora. Lo anterior podrá corroborarse si se mantiene esta situación en las próximas versiones del Barómetro.

En esta versión del Barómetro, los cambios de cuadrantes solo fueron en direcciones positivas, donde dos variables pasaron de estar “Mal y empeorando” a “Mal, pero mejorando”, correspondientes al Índice Mensual de Actividad Económica (IMACEC) y las Remuneraciones Reales. Además, las Exportaciones pasaron de estar “Mal, pero mejorando” a “Bien y mejorando”.

De las 20 variables económicas consideradas, un 45% se encuentran en el cuadrante “Mal, pero mejorando” (Inflación, Flujo de Capitales, Remuneraciones Reales, IMACEC, Valor del Dólar, Incertidumbre Económica, Participación Laboral, Desempleo y Confianza de los Consumidores), un 15% en el cuadrante “Mal y empeorando” (Confianza Empresarial, Ahorro en Cuentas y Depósitos y Creación de Empleos), otro 25% en el cuadrante “Bien y mejorando” (Exportaciones, Riesgo País, Precio del Cobre, Tasa de Créditos Hipotecarios y la Brecha de Participación Laboral de Género). Por último, un 15% se encuentra en el cuadrante “Bien, pero empeorando” (IPSA, Deudores Morosos y Deuda Neta del Gobierno Central).

El Barómetro y el Índice Económico IPP UNAB

El Barómetro de la Economía Chilena para febrero muestra un cambio en su movimiento de corto plazo, con noticias positivas para el bienestar económico del país y los hogares.

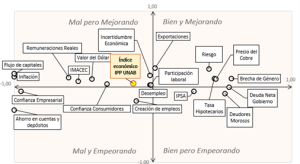

En el Gráfico N°1 se encuentra el Barómetro para febrero y el estado de las 20 variables económicas que lo componen, donde el Índice Económico IPP UNAB -instrumento que resume el estado de los 20 indicadores que se muestran en el Barómetro- pasó de encontrarse en el cuadrante “Mal y empeorando” a “Mal, pero mejorando”, siendo la primera vez que se encuentra mejorando desde octubre del año 2021.

Esto significa que, si bien la economía sigue dentro de un escenario negativo con indicadores en valores preocupantes y que afectan directamente el bienestar de las familias, la economía en su conjunto comenzaría a prosperar, alejándose de los valores más negativos y críticos alcanzados en la pandemia y en el desequilibrio económico posterior.

De las 20 variables económicas consideradas, un 45% (9) se encuentran en el cuadrante “Mal, pero mejorando”, correspondientes a la Inflación, el Flujo de Capitales, las Remuneraciones Reales, el Índice Mensual de Actividad Económica (IMACEC), el Valor del Dólar, la Incertidumbre Económica, la Participación Laboral, el Desempleo y la Confianza de los Consumidores. Dentro del terreno negativo, en el cuadrante “Mal y empeorando” se encuentra un 15% (3) de las variables, correspondientes a la Confianza Empresarial, el Ahorro en Cuentas y Depósitos y la Creación de Empleos.

Por otra parte, en el terreno positivo, particularmente en el cuadrante “Bien y mejorando” se encuentra el 25% (5) de las variables, correspondientes a las Exportaciones, el Riesgo País (Spread Soberanos), el Precio del Cobre, la Tasa de Créditos Hipotecarios y la Brecha de Participación Laboral de Género. Por último, el 15% (3) restante se encuentra en el cuadrante “Bien, pero empeorando”, correspondientes al Índice de Precio Selectivo de Acciones (IPSA), los Deudores Morosos y la Deuda Neta del Gobierno Central.

Gráfico N°1: Barómetro de la Economía Chilena, febrero 2023

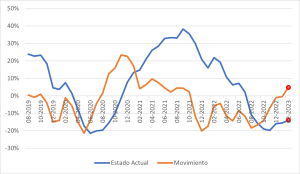

Por otra parte, en el Gráfico N°2 es posible ver el Índice Económico IPP UNAB, en sus distintos periodos. Este se compone de dos líneas, las que al encontrarse bajo el cero muestran un estado negativo, y sobre el cero un estado positivo. La línea naranja muestra, para cada momento del tiempo, si la economía se encontraba mejorando o empeorando, al compararse con los 3 meses previos.

La línea azul muestra el estado de la economía al compararse con cifras de largo plazo en el pasado, según la disponibilidad de datos para cada indicador. Como puede verse para la última versión, la línea naranja pasó de encontrarse en área negativa a positiva, pero la línea azul se mantuvo dentro del área negativa, indicando así que la economía pasaría de encontrarse “Mal y empeorando” a “Mal, pero mejorando”, como se destacó previamente, y siendo la primera vez que cruza hacia un terreno de mejora desde octubre de 2021.

Gráfico N°2: Índice Económico IPP UNAB, febrero 2023

Principales movimientos

Para esta versión del Barómetro se identifican 3 cambios en las variables y sus estados. Primero, en el terreno negativo, las Remuneraciones Reales se encontraban “Mal y empeorando”, y actualmente se encuentran en el cuadrante “Mal, pero mejorando”. Este cambio que se ocasionó por una variación del índice de -1,7% respecto a diciembre del año 2021, la cual es menor al promedio de las 3 variaciones registradas en los meses previos, correspondientes a -2,2% en septiembre, -1,7% en octubre y -2,3% en noviembre.

Ahora bien, aún con el cambio de “Empeorando” a “Mejorando”, las Remuneraciones Reales anotaron su quinceavo mes de caídas consecutivas, mostrando que el ingreso de las familias se ha visto continuamente deteriorado por el aumento de la inflación, disminuyendo constantemente su poder de compra y con remuneraciones que no se ajustan al aumento del costo de vida.

Dentro del mismo terreno, el IMACEC tuvo el mismo cambio de cuadrante, pasando de estar en “Mal y empeorando” a “Mal, pero mejorando”, debido a que la caída registrada de la actividad económica alcanzó un -1% a doce meses, menor al promedio de las previamente reportadas (-2,5% en noviembre, -1,3% en octubre y -0,35% en septiembre). Según lo informado por el Banco Central, la caída estuvo impulsada por el comercio y la industria manufacturera, con una caída de 1,8% a doce meses en la producción de bienes y de 5% en el desempeño de la industria, mientras que la actividad comercial disminuyó en 6,4%, principalmente explicado por el comercio minorista. Los servicios, por el contrario, aumentaron en 2,3%.

Por último, dentro de los cambios de cuadrante, en el terreno positivo, las Exportaciones pasaron de estar “Mal, pero mejorando” a “Bien y mejorando”, donde el último dato disponible de enero alcanzó los 8.924 millones de dólares FOB, y una variación a doce meses (corregida por inflación) de 0,9%. Según informó la Subsecretaría de Relaciones Económicas Internacionales, durante el primer mes del año, las exportaciones de bienes crecieron un 4,2% y la de servicios un 29%.

Variables dentro del mismo cuadrante

En cuanto a las variables que no tuvieron cambio de cuadrante, es posible analizar actualizaciones en sus valores. Dentro de las que se encuentran en terreno positivo, se encuentra la Tasa de Créditos Hipotecarios, que alcanzó un valor promedio de 4,32% en enero del 2023, siendo 0,1 puntos porcentuales menor a la tasa promedio registrada en enero del año 2022. Luego, los Deudores Morosos aumentaron en 5,1 mil personas entre octubre y noviembre del año 2022, y en 134,9 mil al comparar con noviembre del año 2021, advirtiendo de una situación que puede volverse aún peor durante el año debido a las proyecciones de crisis económica y una inflación que no cesa. Por su parte, la Deuda Neta del Gobierno Central no tuvo cambios debido a que su publicación es trimestral.

El Precio del Cobre alcanzó, para el 12 de febrero del año 2023, los 4,06 dólares por libra, mayor al reportado el mismo día del mes anterior cuando alcanzó los 4,03 dólares por libra, manteniéndose así con su posición en el cuadrante “Bien y mejorando”.

Luego, el IPSA se mantuvo también en su cuadrante, alcanzando un valor de 5.392,45, y el Riesgo País representado por los Spread Soberanos, alcanzó los 151 puntos base promedio, estando por encima a lo reportado en diciembre del año 2022, pero por debajo del promedio de los 3 meses previos a último mes con información disponible. Así, es necesario considerar que el desempeño de la economía, en cuanto a la actividad, exportaciones e importaciones, tipo de cambio, precio del cobre, las fuentes de incertidumbre económica, entre otras, serán cruciales en el movimiento de este spread en los siguientes meses del año.

Por último, dentro de las variables que se encuentran en el terreno positivo, la Brecha de Participación Laboral de Género se mantuvo en su cuadrante correspondiente a “Bien y mejorando”, debido a un aumento de 0,6 puntos porcentuales en la participación laboral femenina y de 0,3 puntos porcentuales en la masculina, respecto el trimestre móvil anterior. De acuerdo con los datos entregados por el INE, 55.140 mujeres entraron al mercado laboral, mientras que solo 6.235 de este aumento proviene de mujeres que entraron a la población en edad de trabajar.

Por otra parte, se analizan las variables que se encuentran en terreno negativo y no tuvieron cambios de cuadrante entre las versiones de enero y febrero del Barómetro. En principio, la inflación sigue en terreno negativo y mejorando, alcanzando en enero un valor de 12,3% a doce meses, siendo mayor al valor esperado por el mercado. Así, 11 de las divisiones que componen la canasta básica aportaron incidencias positivas, donde las que experimentaron mayores incrementos al comparar con el mismo mes del año anterior fueron los alimentos y bebidas no alcohólicas, los Restaurantes y Hoteles y los Bienes y servicios diversos. De todas maneras, este valor sigue estando por debajo de los valores reportados para los tres meses previos, donde la variación a doce meses del IPC alcanzó un 12,8%, 13,3% y 12,8% para los meses de diciembre, noviembre y octubre correspondientemente.

Por otra parte, respecto a las perspectivas sobre la economía, el Indicador Mensual de Confianza Empresarial (IMCE), tuvo una variación negativa de 15,5 puntos respecto a enero del año 2022 y positiva de 2,22 puntos respecto al mes anterior, posicionando aún a la confianza empresarial en un estado pesimista y que se encuentra “Mal y empeorando”. El sector de la Construcción tuvo una disminución respecto al mes anterior, mientras que Comercio, Industria y Minería mostraron aumentos en sus índices, mientras que a 12 meses todos experimentaron variaciones negativas.

Respecto a la confianza de los consumidores, el Índice de Confianza de los Consumidores disminuyó en 6,4 puntos porcentuales respecto a enero del año anterior y aumentó en 0,4 puntos porcentuales respecto al mes anterior, lo que mantuvo al índice dentro del cuadrante “Mal, pero mejorando”.

Dentro de las dimensiones del índice, todas tuvieron un pequeño incremento, siendo mayor en la percepción respecto a la situación actual y a las inversiones, las cuales consideran percepciones en cuanto a la economía local actual, la situación financiera personal actual y futura, la compra de bienes importantes y para el hogar, la estabilidad laboral, entre otras.

Respecto al empleo, que se encuentra en terreno negativo, el desempleo alcanzó una tasa de 7,86%, disminuyendo en 0,1 puntos porcentuales al comparar con el trimestre móvil anterior y siendo 0,7 puntos mayor a lo encontrado para el mismo trimestre en el año 2021. Respecto a la creación de empleos, para el mes de noviembre se crearon 286,9 mil empleos, siendo menor en 37,7 mil empleos a lo creado en el trimestre móvil anterior. Ahora bien, si se compara el número de ocupados en noviembre del año 2022 con el de 2019, aún quedarían 121,9 mil empleos por crear.

Por último, respecto a la participación laboral, esta alcanzó un 60,27%, siendo la mayor desde marzo del año 2020 y encontrándose 2,75 puntos porcentuales por debajo de su valor el mismo trimestre móvil en 2019. Particularmente, la cantidad de personas que entraron a la fuerza laboral fue de 80 mil personas, mientras que 12 mil de ellas son personas que entraron a la población en edad de trabajar.

El valor del dólar, que también se encuentra en terreno negativo, pero mejorando, alcanzó un valor de 800,7 pesos el 12 de febrero del 2023, encontrándose por debajo de los valores encontrados para los meses anteriores, y en estrecha relación con el aumento del precio del cobre. Ahora bien, el valor que alcance en el futuro depende del comportamiento de la inflación en Estados Unidos y las políticas monetarias que implemente la Reserva Federal en cuanto a la tasa de interés, al igual que cómo avancen las tensiones geopolíticas de Estados Unidos con China.

El Flujo de Capitales, por su parte, anotó un flujo neto positivo de 358 millones de dólares, registrando salidas netas de capital. Esto, principalmente por un aumento en salidas netas de capital en inversiones directas, en inversiones de cartera y en activos de reserva, mientras que hubo entradas netas de capital respecto a instrumentos financieros derivados y otras inversiones.

Por último, el Ahorro en Cuentas y Depósitos sigue disminuyendo, manteniéndose aún “Mal y empeorando”, representando una caída en su valor de 13%, en línea con el agote de los recursos entregados por las distintas transferencias entregadas por el Gobierno y los retiros asociados a los fondos de pensiones. Esto, como se mencionó en informes anteriores, genera preocupación debido a la caída de la actividad pronosticada para los próximos meses.

La incertidumbre económica se encuentra en el mismo escenario anterior “Mal, pero mejorando”. Sin embargo, hubo una actualización en la metodología cálculo de esta variable por parte del Banco Central, por tanto, los valores para meses anteriores tuvieron cambios.

Conclusiones

La economía, en esta versión del Barómetro de la Economía Chilena, pasó de encontrarse en el cuadrante “Mal y empeorando” a “Mal, pero mejorando”, mostrando variaciones positivas respecto a distintas variables que componen el instrumento. De esta manera, la economía, en su conjunto, está dando señales de que estaría saliendo de los valores más críticos y negativos productos de la pandemia y el desequilibrio económico, y comenzaría a prosperar.

En general, un poco menos de la mitad (45%) de los indicadores se encuentra en el cuadrante “Mal, pero mejorando”, mientras que un 25% se encuentra “Bien y mejorando”. Por el contrario, 6 indicadores se encuentran empeorando, de los cuales 3 está en el cuadrante “Mal y empeorando”, mientras que los otros 3 restantes se encuentran “Bien y empeorando”.

En esta versión, a diferencia con el Barómetro de enero, hubo solo cambios positivos en los distintos indicadores, donde dos variables pasaron de encontrarse “Mal y empeorando” a “Mal, pero mejorando”, correspondientes a las Remuneraciones Reales, variable que tuvo una caída menor al promedio de las caídas de los 3 meses previos, alcanzando -1,7% respecto a diciembre del año 2021, y el IMACEC que registró una caída de 1% a doce meses.

Por otra parte, una variable pasó de estar “Mal, pero mejorando” a “Bien y mejorando”, correspondiente a las Exportaciones, donde el último dato disponible de enero alcanzó los 8.924 millones de dólares FOB, y un crecimiento de 4,2% en la exportación de bienes y de 29% en servicios, según lo informado por la Subsecretaría de Relaciones Económicas Internacionales.

Es primordial considerar el estado de la economía como un conjunto de diversos indicadores debido a que solo enfocarse en variables como la actividad económica, por ejemplo, puede estar escondiendo factores que impactan directamente el bienestar de las familias. Así, como se pudo ver en el Barómetro del mes de febrero, si bien existe un ambiente pesimista de la situación económica, existen distintas variables que se encuentran mejor a lo que se encontraban en los meses previos, como la inflación, la participación laboral, la confianza de los consumidores, entre otros. Estos, si bien aún no llegan a sus valores prepandemia, si generan expectativas de una mejora en el futuro.

Como es esperable, gran parte de la situación económica futura se verá afectada por las decisiones del Banco Central respecto al aumento, disminución o mantenimiento de la Tasa de Política Monetaria, en respuesta al resultado de variación del IPC en enero, mayor a lo esperado por el mercado.